은행·보험·카드사 수수료만 4년간 60조..정부 개입해야..

은행, 올해 6조8천억 수익 올릴 듯.."은행 수수료 체계 재검토 필요"

카드 가맹점수수료, 8조 9천억 매년 증가..업계 "가격은 시장원리 따라야"

보험 수수료, 연 600억 계속 증가 추세.. 보험사 “실손보험 판매 중단” 엄포

박근혜 정부, 시장원리 두둔한 결과

문재인 정부, 정부개입 선거공약

시민단체, “적정하고 합리적인 체계” 필요

옴부즈맨 기자 / ombudsmannews@gmail.com 입력 : 2017년 07월 10일 07시 20분 입력 : 2017년 07월 10일 07시 20분

|

|

|

| ↑↑ 금융감독원 |

| ⓒ 옴부즈맨뉴스 |

|

[서울, 옴부즈맨뉴스] 전명도 금융전문 취재본부장 = 은행과 보험·카드사 등 금융회사들이 지난 4년여 간 각종 수수료로 약 60조 원을 벌었다.

같은 기간 정부가 3차례에 걸쳐 편성한 추가경정예산안 약 40조 원의 1.5배에 해당하는 규모다.

|

|

|

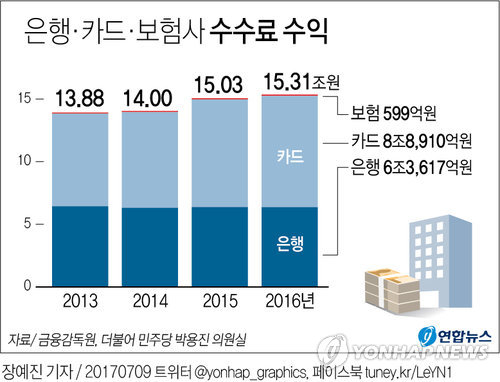

| ↑↑ 은행·보험·카드사 수수료 수익(사진출처 : 연합뉴스) |

| ⓒ 옴부즈맨뉴스 |

|

금융감독원이 9일 국회 정무위원회 박용진 의원(더불어민주당)에게 제출한 자료에 따르면 은행·보험·카드사의 2013년 이후 수수료 수익은 59조9천억 원이다.

같은 기간 16개 국책·시중·지방은행들의 수수료 수익이 27조2천억 원으로 나타났다.

|

|

|

| ↑↑ 은행카드 수수료 수익이 매년 늘어나고 있다(사진출처 : 연합뉴스) |

| ⓒ 옴부즈맨뉴스 |

|

은행들이 금감원에 신고한 수수료 항목은 송금, 추심, 방카슈랑스·수익증권 판매, 대여금고, 대출 조기상환, 자동화기기(ATM), 자산유동화, 외환 등 20여 가지다.

은행들은 그동안 해마다 6조3천억∼6조4천억 원의 수수료 수익을 올렸다. 올해 1분기에는 1조7천억 원으로, 연간으로 환산하면 6조8천억 원이다.

이 가운데 일반인이 자주 이용하는 송금·ATM 수수료는 2011년 대폭 인하됐지만, 이후 면제·인하 조건을 까다롭게 하는 등의 방식으로 은행 수익이 늘었다.

KEB하나은행은 2015년 130억 원이던 송금 수수료 수익이 지난해 172억 원으로 약 32% 증가했다. 올해 1분기에만 50억 원의 수익을 올렸다.

2015년 98억 원이던 이 은행의 ATM 수수료 수익은 지난해 178억 원으로 82% 늘었다. 올해 1분기에는 39억 원이다.

카드사는 가맹점 결제, 보험사는 가계대출 중도상환이 주요 수수료 수익원이다.

전업 카드사들의 가맹점수수료 수익은 2013년 7조4천억 원에서 지난해 8조9천억 원으로 증가했다. 4년간 거둔 수수료 수익은 32조5천억 원이다.

삼성카드가 1조700억 원에서 1조3천100억 원으로 가장 많이 증가했다. 업계 1위 신한카드도 같은 기간 1조5천600억 원에서 1조6천400억 원으로 늘었다.

보험사 중도상환 수수료 수익도 2013년 492억 원에서 지난해 599억 원으로 증가했다. 올해 1∼5월도 236억 원이다. 4년여간 2천446억 원을 벌어들인 셈이다.

삼성생명 중도상환 수수료 수익은 2013년 114억 원에서 지난해 150억 원으로 늘었다. 삼성화재도 같은 기간 66억 원에서 92억 원으로 수수료 수익이 증가했다.

금융회사들이 이처럼 수수료 수익을 늘린 것은 저금리로 이자 수익을 내기 어려워진 상황과 무관치 않다.

또 박근혜 정부에서 금융당국은 수수료와 보험료 등 가격은 시장원리에 따라 정해지는 게 바람직하다는 입장을 보여 왔다.

그러나 문재인 정부는 가격 결정을 시장에만 맡기지 않겠다는 강력한 의지를 보인다. 적극적인 가격 개입 정책을 펼지 주목된다.

문 대통령이 카드사 가맹점수수료와 보험사 실손 의료보험료 인하를 공약하고, 국정기획자문위원회는 이들 대선 공약 실현 방안을 제시했다.

금융당국은 문 대통령이 소비자의 부담 완화와 투명성 강화를 위해 공약한 '금융수수료 적정성 심사제도'의 도입 방안을 고심 중이다.

최종구 금융위원장 후보자는 지난 4일 "가격은 시장 자율에 맡기는 게 원칙"이라면서도 "서민의 금융 부담 측면을 같이 봐야 한다"고 강조한 바 있다.

|

|

|

| ↑↑ 더불어민주당 박용진 의원 |

| ⓒ 옴부즈맨뉴스 |

|

박용진 의원은 "특히 은행들 수수료 수익이 높은 만큼, 카드수수료와 보험료뿐 아니라 은행 수수료 체계가 합리적인지도 살펴봐야 한다"고 주장했다.

이에 대해 업계는 가맹점 수수료 인하는 부가서비스 축소, 실손 보험료 인하는 실손보험 판매 중단 등 소비자 피해로 이어질 수 있다고 반발하고 있다.

보험업계 관계자는 "ING생명과 AIG손보 등 외국계 보험사들에 이어 국내 중·소형 보험사들도 실손보험 판매 중단을 고민 중인 것으로 안다"고 전했다.

|

|

|

| ↑↑ 시민옴부즈맨공동체 상임대표 김형오 |

| ⓒ 옴부즈맨뉴스 |

|

한편, 시민옴부즈맨공동체(상임대표 김형오)에서는 “국민의 돈으로 지나친 수수료 수익이 창출되어 업계는 좋을지 모르지만 국민은 그 만큼 힘들다”며 “적정하고 합리적인 수수료 체계 개편이 필요하다”고 주장했다. |

옴부즈맨 기자 / ombudsmannews@gmail.com 입력 : 2017년 07월 10일 07시 20분

- Copyrights ⓒ옴부즈맨뉴스. 무단 전재 및 재배포 금지 -

|

|

가장 많이 본 뉴스

아고라

OM인물

|